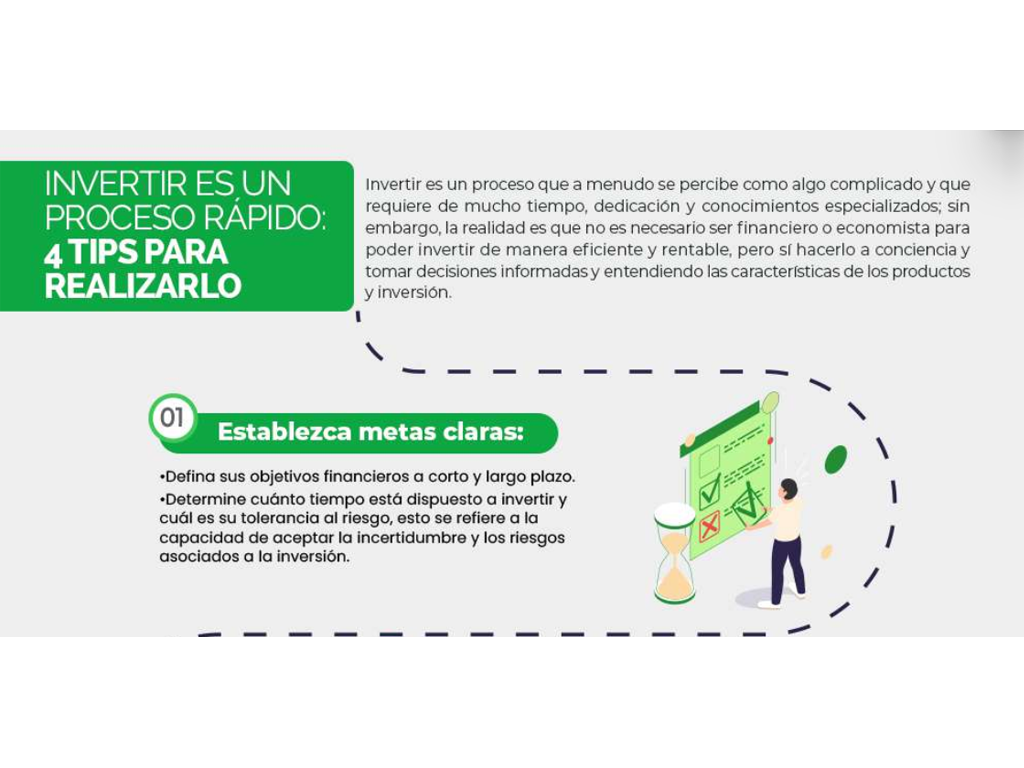

Ahorrar vs. Invertir: ¿Cuál es la diferencia?

Construir una estrategia personal para alcanzar nuestras metas financieras, muchas veces puede ser una tarea confusa y complicada de realizar, sobre todo a la hora de escoger las mejores tácticas que se ajusten a nuestras posibilidades y planes a futuro. Algunas de las preguntas más comunes que nos hacemos giran en torno al ahorro y la inversión: ¿Cuál se adapta mejor a mis objetivos u ofrece mejores resultados?

Ahorrar e invertir son dos conceptos financieros que, aunque ambos tengan el objetivo de hacer crecer tu dinero, no significan lo mismo, pues tienen resultados y riesgos diferentes. En este artículo, te explicaremos la diferencia entre ambos y cómo puedes utilizarlos para alcanzar tus metas financieras.

Ahorrar significa reservar una parte de tus ingresos mensuales para cubrir gastos futuros o simplemente para tener un respaldo financiero en caso de imprevistos. Consiste en guardar dinero en una cuenta de ahorros, un depósito a plazo fijo o incluso en efectivo donde se mantenga seguro y accesible. El objetivo final del ahorro es lograr controlar detalladamente nuestros gastos para tener una reserva financiera que permita alcanzar metas específicas a corto plazo, como un viaje o la compra de un vehículo.

Invertir, por otro lado, implica poner a trabajar tu dinero para que genere rendimientos a mediano o largo plazo. Se trata de hacer una inversión de capital en activos que tienen el potencial de aumentar su valor con el tiempo, como acciones, bonos o inmuebles, pero que implican riesgos. Normalmente, la finalidad de la inversión es alcanzar metas a futuro, como la jubilación, la educación de los hijos o el crecimiento de capital a largo plazo.

La rentabilidad es el beneficio que se obtiene a partir de una inversión de dinero, realizada a mediano y largo plazo, la cual se genera gracias a la administración de los recursos por parte de un equipo de expertos que se encargan de construir un portafolio con diferentes instrumentos financieros y ajustarlo dependiendo de las oportunidades que se presenten en los mercados.

Ejemplos de ahorro e inversión

Ahorro:

- Cuenta de ahorros: Es la forma más básica y segura de ahorro. Puedes abrir una cuenta de ahorros en un banco o cooperativa financiera. Algunas cuentas de ahorro generan rentabilidades sobre el saldo promedio de la cuenta con tasas de interés que varían según la entidad financiera.

- CDT: En ocasiones ofrecen mayores rendimientos que una cuenta de ahorros, pero tu dinero estará inmovilizado durante un plazo determinado (3 meses, 6 meses, 1 año), a cambio de una tasa de interés fija.

- Fondos de cesantías: Son fondos especiales a los que los trabajadores colombianos tienen derecho por ley. Estos fondos se pueden utilizar para comprar vivienda, educación o para la vejez.

- Pensiones voluntarias: Como su nombre lo indica, son un producto financiero que te permite ahorrar voluntariamente para complementar tu pensión obligatoria. El dinero que ahorras se invierte y genera rendimientos a lo largo del tiempo.

Inversión:

Actualmente, podemos encontrar diversas opciones de inversión; desde materias primas como el oro, hasta acciones de compañías nacionales o internacionales y hasta criptomonedas. Aquí profundizaremos en algunas de las inversiones listadas en bolsa, es decir, que son reguladas por la Bolsa de Valores de Colombia:

- Acciones: Son una de las formas más comunes de inversión en la bolsa de valores. Representan la adquisición de participación en la propiedad de una empresa. Estas otorgan a los inversionistas la oportunidad de participar en las utilidades a través de los dividendos, que dependen del desempeño de la organización y de la variación en el precio de las acciones.

- Títulos participativos: Por su parte, un título participativo representa una participación en la propiedad de un conjunto de activos o en un proyecto específico, en lugar de una empresa; esto puede incluir participaciones en vehículos de inversión, patrimonios autónomos, proyectos, entre otros. Con esta alternativa de inversión, la rentabilidad se compondrá de la valorización de los activos que hacen parte del vehículo de inversión más los rendimientos que se derivan del mismo.

- Bonos: Podemos entender los bonos gubernamentales o corporativos como “préstamos” que el gobierno o algunas compañías emiten. Al comprar estos bonos, los inversionistas están haciendo un préstamo a la entidad emisora y reciben rendimientos periódicamente según su inversión.

- ETFs (Fondos Cotizados en Bolsa): Son fondos que ofrecen una forma eficiente de invertir en una amplia variedad de activos; desde índices bursátiles hasta sectores específicos o materias primas. Los ETFs permiten a los inversionistas diversificar su portafolio de inversión de manera sencilla y económica.

¿Cuál es la mejor opción?

Ambas estrategias financieras ofrecen distintos beneficios, la mejor opción para ti dependerá de tus objetivos financieros y tu tolerancia al riesgo. Si buscas seguridad y liquidez, el ahorro es una buena opción. Si buscas obtener un mayor rendimiento a largo plazo, la inversión puede ser una mejor alternativa.

Antes de tomar cualquier decisión financiera, es importante que consultes con un asesor financiero para que te ayude a elegir la mejor opción para tu caso particular.

¡Toma el control de tu futuro financiero!